Prvo da krenemo od toga šta ljudi kažu, koliko iznosi njihova ušteđevina.

Iznos prošečne ušteđevine u Srbiji 2017-2018

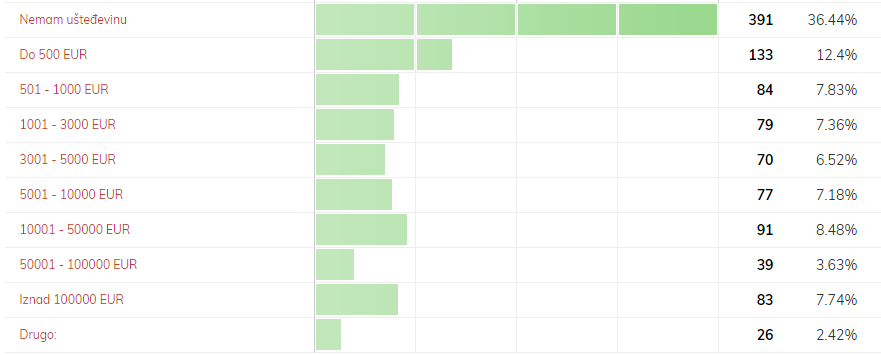

Krajem 2017. i tokom 2018-te godine sam sprovela online anketu o iznosu ušteđevine.

Anketu je popunilo 1073 lica, i rezultati su pokazali da od toga 391 lica, odnosno 36.44% ispitanika nema ušteđevinu. 12.4% je odgovorio da imaju ušteđevinu koja iznosi do 500 EUR.

8.48% je odgovorio da njihova ušteđevina iznosi između 10001 do 50000 EUR, 7.83% da je između 501-1000 EUR, a 83 lica, ili 7.74% ispitanika je odgovorio da je njihova ušteđevina iznad 100000 EUR.

Ispod možeš videti strukturu odgovora na pitanje “Koliko iznosi Vaša ušteđevina?”:

Zadnje dve kolone, sa leva na desno: broj ispitanika, % od ukupnog broja.

Anketa sprovedena od strane Karoline Herbut preko sajtova: herbutkarolina.com; valuta.rs; cefin.rs

Gore navedeni podaci su prošlost, a sada i svakog narednog dana imamo priliku da utičemo na to u kom pravcu će se naša ušteđevina kretati.

Šta zapravo znači ušteđevina i koliko treba da iznosi?

Štednja, pa i ušteđevina za svaku osobu ima drugačije značenje.

Za nekoga je to deo novca koji je odvojen sa strane i koji ni pod kojim okolnostima (sem onim najdrastičnijim) ne želi da dira. Možda zato mnogi i imaju odbojnost prema štednji i ušteđevini, jer istu posmatraju kao “crni fond”.

Mnogi kada čuju “štednja” pomisle da to znači odvajanje novca sa strane i da taj novac ne bi trebalo dirati – pa postave pitanje šta će im pare ako ih neće koristiti.

Kada (ja u svojim tekstovima i govoru) kažem štednja, ušteđevina, stvaranje i povećanje ušteđevine, mislim na to da odvajaš novac sa strane i da uživaš u rezultatima svoje štednje.

Ono što ostavljamo sa strane može da bude novac za neke kratkoročne ciljeve: kupovina novog računara, telefona, odeće, odlazak na letovanje, popravka na vozilu, renoviranje stana, pa i stvaranje jednog dela “zlatne rezerve”, a može biti i dugoročnije odvajanje za npr. za školovanje deteta, privatnu penziju, kupovinu stana i sl.

Dakle TI određuješ koliko će iznositi tvoja ušteđevina i za šta štediš. Visina zavisi od toga da li želiš da imaš i “fiksni” deo ušteđevine koji retko diraš – “zlatnu rezervu” i koliko bi želeo/la da iznosi ta “zlatna rezerva”; i promenljivi deo ušteđevine koji skupljaš za razne kratko-, srednje- i dugoročne ciljeve koje sam iznad pomenula, to jest zavisi od toga šta želiš da sebi priuštiš i koliko dugo treba da odvajaš novac.

Naravno, ako želiš (da budeš spremna/an na) veće promene u svom životu, npr. da daš otkaz, potražiš novi posao ili pokreneš svoj biznis, moraš da preciznije planiraš troškove i primanja i da budeš spremna/an da svoje troškove života, troškove poslovanja pokriješ tokom više meseci od ušteđevine. Pod idealnim okolnostima to bi značilo da si pokriven/a ušteđevinom za bar minimum pola godine do godinu dana do dve godine. (lako je napisati 🙂 )

Kako do ušteđevine?

Ako ti treba pomoć kako da postigneš svoj finansijske ciljeve, pročitaj ovaj tekst.

Bilo koliko da iznosi tvoja trenutna ušteđevina, pokušaj da u narednom periodu uvećaš istu ili ako do sada nisi imao/la da stvoriš – da bi više svojih ciljeva postigao/la.

Kada uspeš da odvojiš određeni iznos sa strane, takođe istraži na koji način možeš da najbolje očuvaš vrednost novca koji si odvojio/la za svoje ciljeve. Više o tome možeš da saznaš u mom tekstu ovde.