Privatna penzija ili državna penzija: šta odabrati i kako da obezbediš sebi i jednu i drugu

Kao finansijski savetnik često se susrećem sa klijentima koji žele da se sveobuhvatno informišu o mogućnostima i za dodatnu, privatnu penziju to jest kako da se finansijski obezbede za treće doba ili neki čak za „rano penzionisanje“.

Svi smo čuli za državnu – redovnu (PIO) penziju i na koji način možemo da steknemo uslove za istu. Kako se vremena menjaju, sve više građana se pita:

- da li i kada će steći uslove za državnu penziju,

- koliki će biti iznos državne penzije i

- kako da sebi omoguće finansijsku sigurnost i dostojanstven život u kasnijem životnom dobu.

Sa povećanjem finansijske pismenosti raste i svest o tome da moramo da se pobrinemo o sebi i da razmotrimo mogućnosti za (privatnu) penziju. Ova tema posebno zanima one ljude koji možda i nemaju puno regularnog „staža“ kao zaposleni: freelanceri, određeni IT-evci, ljudi iz digitalnog sektora itd., kao i drugi koji nisu bili prijavljeni kao zaposleni.

Premda je ova tema prilično složena, potrudiću se da ti u ovom tekstu pružim što sveobuhvatniji pregled na istu kako bi mogao/la da dobiješ što više korisnih informacija. Saznaćeš:

- Državna „redovna“ penzija (PIO) VS privatni – dobrovoljni penzijski fondovi

- Na šta da obratiš pažnju?

- Uplata državne penzije – uključenje – samostalna uplata u obavezno osiguranje

- Kako da kreneš sa uplatama, imaš dalja pitanja u vezi sa privatnom penzijom i drugim štedno – investicionim proizvodima?

Koje mogućnosti postoje za penziju

Prvo da „grubo“ podelimo da kada razmišljamo o „penziji“ postoji:

- Državna penzija koju dobijaš ako ispuniš određene uslove (godine, broj godina staža itd.) i ona se dobija pod određenim okolnostima. Najčešće reč „penzija“ vezujemo upravo za ovaj koncept. Da određeni iznos novac od određenog doba zagarantovano dobijamo do kraja života.

- Različiti finansijski proizvodi koje nam na različite načine omogućavaju – pomažu da štedimo – odvajamo naš novac za kasnije doba. Dakle mi biramo da li želimo da odvajamo za našu „privatnu penziju“ – kasnije doba kroz

-

- Dobrovoljne penzijske fondove

- Investicione fondove

- Indeks fondove, ETF-ove (investiranje na berzi)

- Osiguranje života

- Štednju u banci

- Štednju u slamarici itd.

Ovo su sve načini kako možeš da odvajaš za svoju „privatnu penziju“. Uglavnom sve ove mogućnosti imaju prilično jasnu uzročno-posledičnu vezu. Koliko novca odvajamo – okvirno toliko možemo da očekujemo. Ipak, način odvajanja, naše obaveze i mogućnosti se razlikuju od toga koju od gore navedenih načina izbaremo. Zato je važno da dobro razumeš kako svaki od tih načina može da ti pomogne u tome da stvaraš svoju „privatnu penziju“. Nije sve za svakog, a svaki od tih proizvoda je dobar za nekog.

Blog se nastavlja ispod.

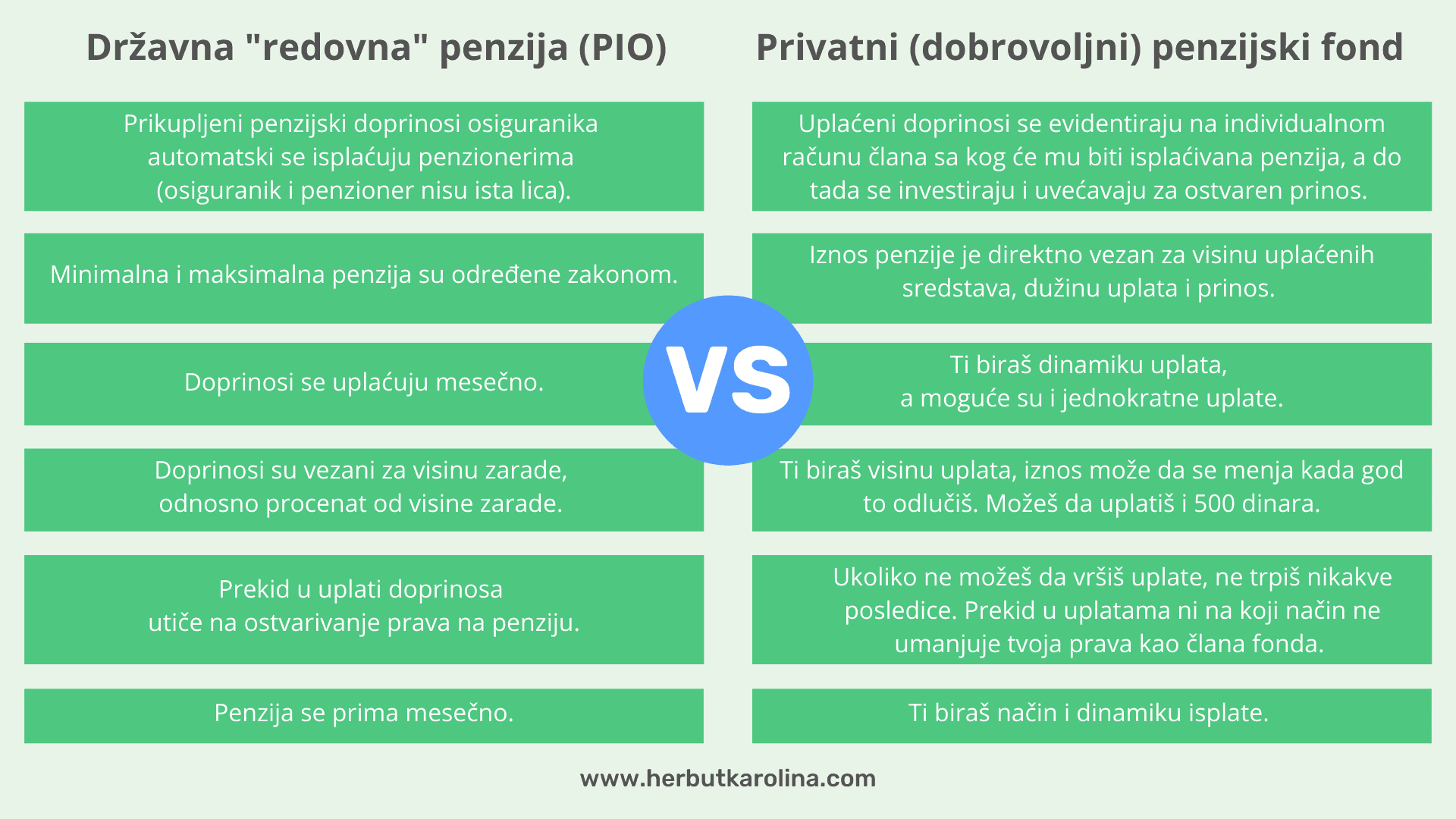

Državna „redovna“ penzija (PIO) VS privatni – dobrovoljni penzijski fondovi

Nedavno sam pisala o razlikama između državne i dobrovoljnih penzijskih fondova.

PIO / redovna (državna) penzija

- Prikupljeni penzijski doprinosi osiguranika automatski se isplaćuju penzionerima (osiguranik i penzioner nisu ista lica).

- Minimalna i maksimalna penzija su određene zakonom.

- Doprinosi se uplaćuju mesečno.

- Doprinosi su vezani za visinu zarade, odnosno procenat od visine zarade.

- Prekid u uplati doprinosa utiče na ostvarivanje prava na penziju.

- Penzija se prima mesečno.

Privatna penzija – dobrovoljni penzijski fondovi

- Uplaćeni doprinosi se evidentiraju na individualnom računu člana sa kog će mu biti isplaćivana penzija, a do tada se investiraju i uvećavaju za ostvaren prinos.

- Iznos penzije je direktno vezan za visinu uplaćenih sredstava, dužinu uplata i prinos.

- Ti biraš dinamiku uplata, a moguće su i jednokratne uplate.

- Ti biraš visinu uplata, iznos može da se menja kada god to odlučiš. Možeš da uplatiš i 500 dinara.

- Ukoliko ne možeš da vršiš uplate, ne trpiš nikakve posledice. Prekid u uplatama ni na koji način ne umanjuje tvoja prava kao člana fonda.

- Ti biraš način i dinamiku isplate.

Ono što je važno da znaš, da dobrovoljni penzijski fondovi predstavljaju vrstu investicije u budućnost i nose i određeni stepen rizika. Nema zagarantovane isplate određene do kraja našeg života, već to zavisi od iznosa koliko smo uplaćivali, dužinu uplata i prinos. Sa druge strane – nismo imali nikakvu obavezu redovnih uplata i da ispunimo neke „minimalne“ uslove uplata da bismo dobili taj novac – tu „penziju“. A od 58. godine dinamiku povlačenja novca iz dobrovoljnog penzijskog fonda MI biramo (ako ti treba više novca povučeš u tom momentu više novca). Takvu mogućnost npr. nemaš sa državnom penzijom.

Sve dodatne bitne informacije koje treba da znaš o dobrovoljnim penzijskim fondovima – pročitaj u mom blog postu.

Na šta da obratiš pažnju?

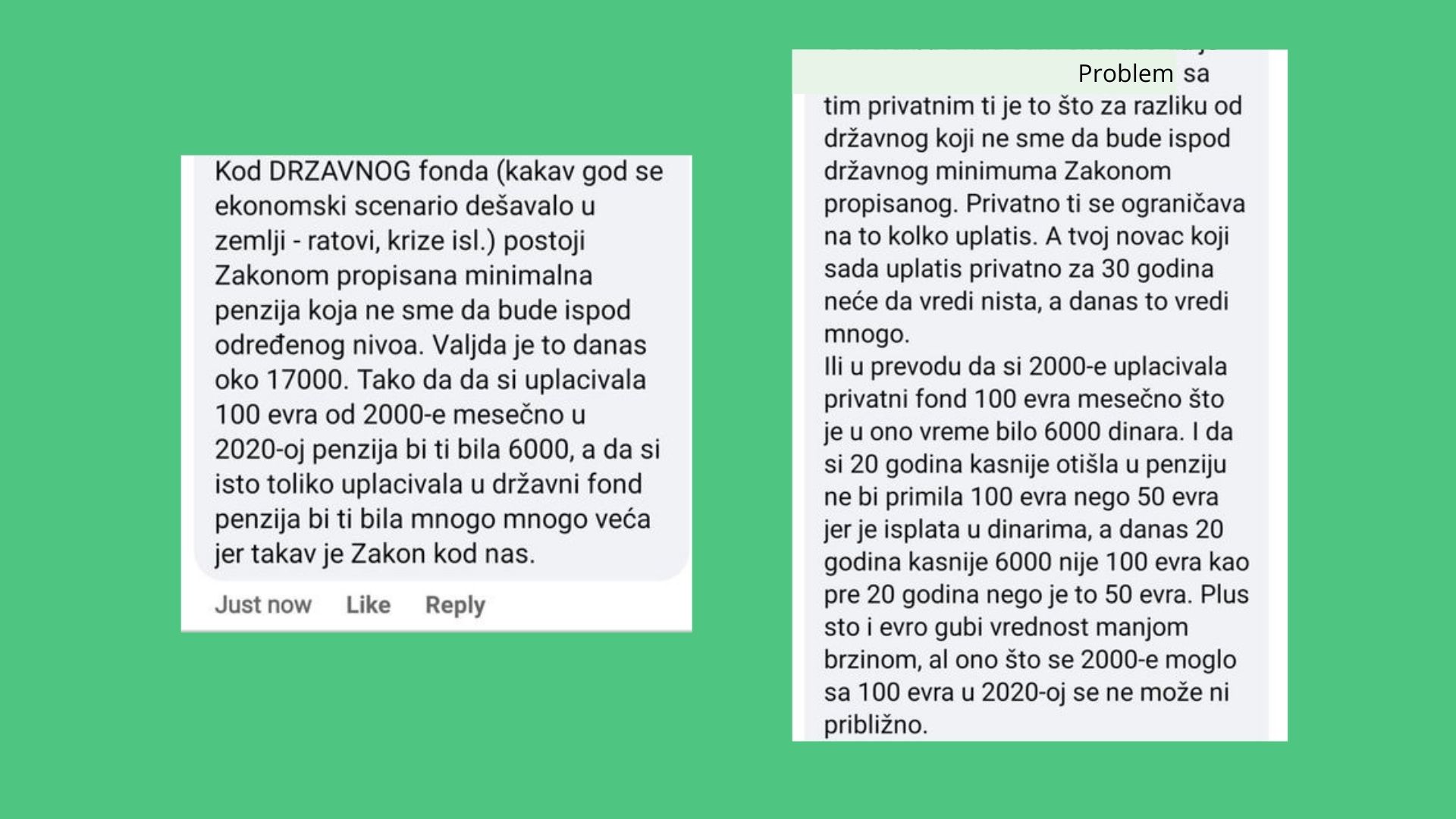

Kada sam podelila gornju objavu na društvenim mrežama, dobila sam privatnu poruku od jedne devojke koja prati moje objave, u kojoj mi je rekla da je negde na internetu pročitala sledeći komentar (delim ispod screenshot koji mi je poslala, uz napomenu da ne znam ko je to napisao i gde) na dobrovoljne penzijske fondove i da je zanima moj komentar:

Screenshot (poruka-komentara) koji mi je poslala osoba koja me prati na društvenim mrežama

Jako je dobro da se ova tema pokrenula, pa delim sa tobom i svoje komentare na navedeno:

- Čuvaj se da te nečije lično iskustvo ne povuče da generalizuješ: Prvo je jako bitno da znate da što je iskustvo jedne osobe, nije iskustvo i druge, i to što nekome nešto (ne) odgovora, ne znači da (ne)će odgovarati drugoj osobi.

- Informiši se detaljno:

Informiši se dobro da unapred znaš šta možeš da očekuješ od određenog finansijskog proizvoda i da li je to za tebe. - Informiši se kod osoba koje imaju dozvolu za informisanje: Informisanje o dobrovoljnim penzijskim fondovima, članstvu o fondu može da vrši samo osoba koja ima dozvolu Narodne banke Srbije za te poslove. Ovaj tekst pišem kao neko ko poseduje tu dozvolu.

- Koliko novca te čeka kod dobrovoljnog penzijskog fonda (i moje objašnjenje na komentar ispod)

Screenshot (poruka-komentara) koji mi je poslala osoba koja me prati na društvenim mrežama

Ovaj deo je bitno da razjasnimo, jer verujem da i ti koji ovo čitaš primećuješ u gornjem komentaru pristrasan stav „tvoj novac koji sada uplatiš u privatno za 30 godina neće da vredi ništa“, a takođe nije baš tačna rečenica „Privatno ti se ograničava na to koliko uplatiš“.

Da idemo jedan po jedan. Novac koji ti, ja i drugi ljudi uplaćujemo u dobrovoljne penzijske fondove – taj naš novac se investira dalje sa idejom da donese što veće prinose nama članovima (veće nego da čuči u slamarici). Ovde je detaljan opis kako funkcionišu dobrovoljni penzijski fondovi.

Dakle mi uplatom kupujemo investicione jedinice čije vrednost se menja. Pretpostavićemo da ste kada smo imali 28 godina uplatili 6000 dinara u penzijski fond i da se isti 30 godina investira kroz penzijski fond, do naše 58. godine života.

Da vidimo konkretnu projekciju-računicu:

Uplata: 6,000 dinara

Period članstva – koliko je novac u fondu: 30 godina

Neka računamo prosečan godišnji prinos na uloženi novac sa nekim realnim scenarijom: 3%

Posle 30 godina po ovoj projekciji te čeka akumulirana suma: 14,170.36 dinara

Kao što možeš da vidiš pod pretpostavkom prosečnog 3% godišnjeg prinosa, kroz 30 godina je 6,000 dinara „naraslo“ na 14,170.36. Šta je bitno – prinos ne može da se garantuje unapred (logično). Ali jedno je sigurno – ne čeka te isti iznos koliko si uplatio/la. Da li hipotetički može da bude i manji od uplaćenog, a ne samo veći – da.

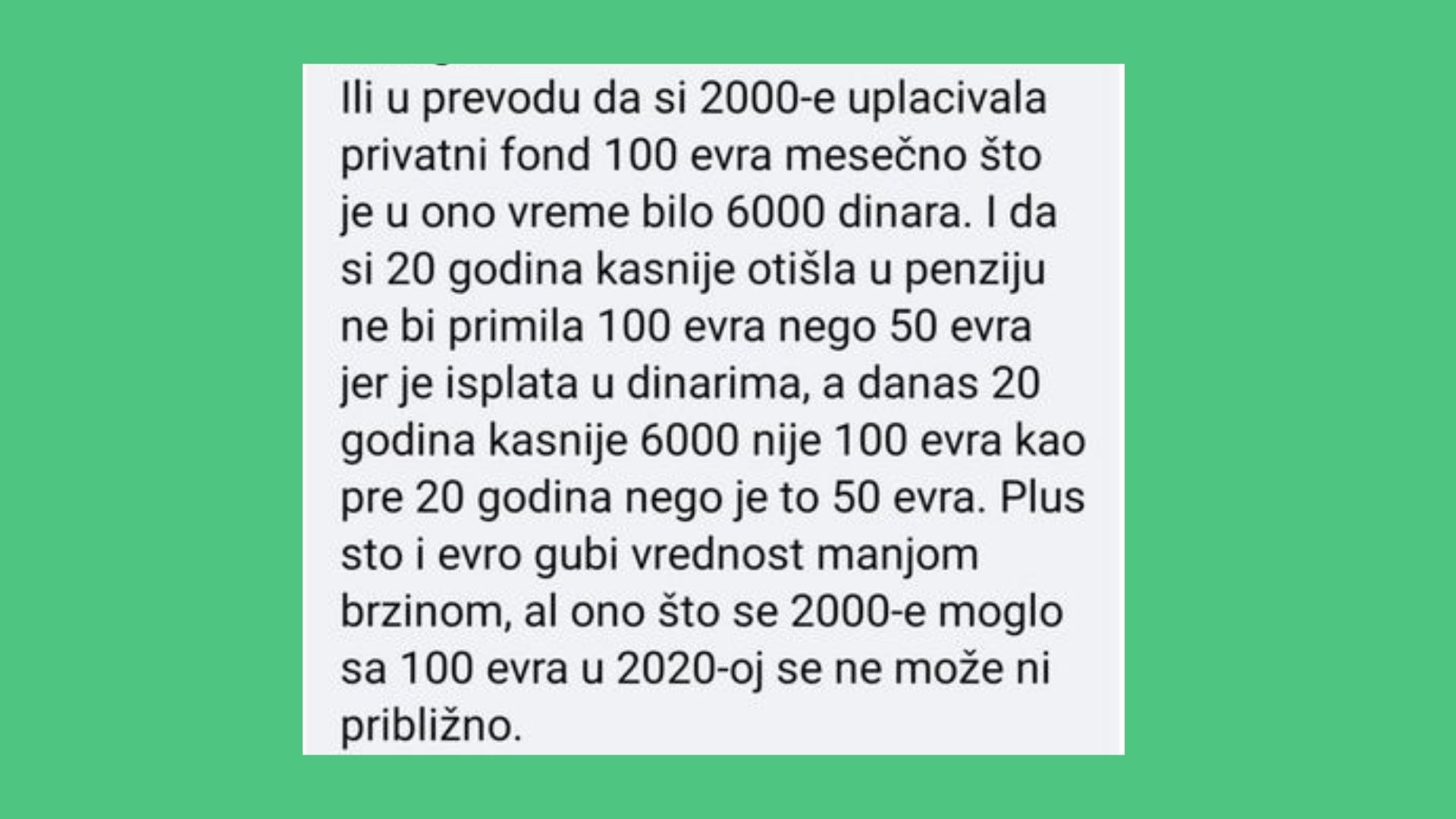

5. Kursne razlike i rezultati fondova

Screenshot (poruka-komentara) koji mi je poslala osoba koja me prati na društvenim mrežama

O ovome je isto važno da malo „popričamo“. Upoređivanje dinarskog iznosa i iznosa u evrima na gorenavedeni način nije najrelevantniji za dilemu da li državna penzija ili dobrovoljni penzijski fond, jer i državnu penziju primaš u dinarima?!

Po ovom gornjem zaključku osobe, ne bi trebalo ni u privatno ni u državno uplaćivati jer je i jedno i drugo vezano za dinare. 😀

A ipak, pogledaj gore moju računicu, da sa projektovanih 3% prosečnog godišnjeg prinosa je posle 30 godina akumulirana suma: 14,179.36 dinara u dobrovoljnom penzijskom fondu.

Ako bismo baš želili da to pretvorimo u evre, uz pretpostavku da je kurs evra otišao na 130 din za 1 eur, tada bi tih 14,179.36 dinara iznosilo 109 evra. Dakle ako je 6,000 dinara ranije vredelo 100 evra, a sada smo na 109 evra – pa eto uvećalo se čak i preko evra gledano.

Ali generalno niti kurs evra, niti prinose možemo tačno znati unapred, te su sve kalkulacije pretpostavke, ali ipak jesu pretpostavke koje je dobro da razumeš.

6. Inflacija

Ako si 2000. godine imala 6000 dinara, to je i danas 6000 dinara ako držiš u slamarici. Da si taj novac stavio/la na štednju, investicioni fond, penzijski fond, itd. – taj iznos bi se potencijalno uvećao. Tako da je nama bitno koliko su cene otišle gore u međuvremu. A mi štednjom i investiranjem našeg novca pokušavamo da uvećamo naš novac tako da i posle „X“ godina možemo da kupimo za naš ušteđeni novac ono što i smo i ranije mogli.

Dakle ako smo 2000. za 6000 dinara mogli da kupimo 100 hlebova, ako u dobrovoljnom penzijskom fondu posle 30 godina imamo akumuliranu sumu od 14,179.36 dinara, onda je važno da li i dalje možemo da kupimo bar 100 hlebova za taj iznos.

Ali pre svega je bitno – da li smo mi odvojili određeni iznos novca za kasnije – treće doba!

Dodatni komentar:

Uplata državne penzije – uključenje – samostalna uplata u obavezno osiguranje

Oni koji nisu u radnom odnosu i slično, mogu da se i samostalno uključe u obavezno osiguranje i da tako vremenom steknu uslove za državnu penziju.

Prema Zakonu o penzijskom i invalidskom osiguranju, lica koja nisu obavezno osigurana, odnosno nisu korisnici prava na penziju, starija su od 15 godina i imaju prebivalište na teritoriji Republike Srbije mogu se uključiti u obavezno penzijsko i invalidsko osiguranje.

Svojstvo osiguranika stiče se danom podnošenja zahteva, a na zahtev lica može se steći najranije 30 dana pre podnošenja zahteva. To u praksi znači da ne može da uplatiš – „kupiš“ na ovaj način godine staža unazad.

Ova vrsta osiguranja prestaje po sili zakona ukoliko lice postane obavezno osigurano u svojstvu zaposlenog, osiguranika samostalnih delatnosti ili osiguranika poljoprivrednika.

Ovo praktično znači, da ako si već negde zaposlen, ili si osiguranik samostalnih delatnosti ili osigurani poljoprivrednik ili postaneš u međuvremenu – tada ne možeš da dalje uplaćuješ ovako 2x u državnu penziju, već tada možeš da dodatno uplaćuješ u neki od „privatnih“ opcija.

Ovde, na sajtu PIO fonda možeš da saznaš više o samostalnom uključivanju, a jedan sveobuhvatan tekst je i na blogu Infostuda ovde.

Za sam kraj, da te podsetim da za realnu sliku treba da iz više strana sagledaš ovo pitanje.

Prema Zakonu o penzijskom i invalidskom osiguranju osiguranik stiče pravo na starosnu penziju:

1) kad navrši 65 godina života i najmanje 15 godina staža osiguranja;

2) kad navrši 45 godina staža osiguranja.

Ako želiš neke uporedne kalkulacije, onda je korisno da uradiš računicu šta te čeka u:

- Državnoj penziji uplaćuješ 15 godina staža i uplaćuješ minimalni doprinos (6.579,26 dinara – iznos za 2020. godinu) mesečno

- ETF-ove – indeksne fondove na berzi ako uplaćuješ isti taj i iznos 6.579,26 dinara mesečno (ili kada skupiš taj iznos od par meseci), kroz 15 godina

- Dobrovoljnom penzijskom fondu ako uplaćuješ isti taj i iznos 6.579,26 dinara mesečno, kroz 15 godina

- Mešovitom osiguranju života ako uplaćuješ isti taj i iznos 6.579,26 dinara mesečno, kroz 15 godina

Kako sam već gore navela, idealno je da obezbedimo sebi državnu penziju, a da radimo na tome da stvorimo sebi i „dodatnu“ penziju koristeći i druge finansijske proizvode (npr. kroz mešovito osiguranje života i-ili dobrovoljne penzijske fondove).

Dakle nije ili-ili, već i-i pristup.

Želiš da uspešno upravljaš finansijama i da tvoj novac radi za tebe?

Pronađi najbolje načine za ulaganje i upravljanje svojim finansijama uz pomoć finansijskog savetnika. Zakaži individualne konsultacije 1 na 1 sa mnom, a pre konsultacija možeš kupiti i pohađati i neki od mojih online programa – kurseva o finansijama ili uzeti neki paket kurs + konsultacija. Ako želiš dalje informacije o konsultacijama 1 na 1, da zakažeš konsultaciju ili imaš dodatna pitanja, klikni ovde.

Tekst: Karolina Herbut www.herbutkarolina.com

(Tekst je autorsko delo i moguće ga je preneti na drugi sajt uz obaveznu objavu izvora teksta i objavu linka ka www.herbutkarolina.com u samom tekstu i na kraju teksta.

Ako ti je ovaj tekst koristan, pročitaj i:

- Privatna penzija: sve što treba da znaš

- Investicioni fondovi i mogućnosti koje nude

- Štednja za školovanje deteta – za ili protiv