U ovom tekstu ću sveobuhvatno predstaviti kako može da ti koristi kupovina investicionih jedinica u investicionim fondovima. Saznaćeš najvažnije informacije o investicionim fondovima, od toga kako da ulažeš u njih, kako da odlučiš u koji fond da uložiš i na koje naknade da obratiš pažnju. Čekaju te i informacije o načinima na koji investicioni fondovi predstavljaju štednju/investiciju i kakve poreske obaveze i olakšice postoje kao i mnogo drugih korisnih informacija.

- Šta su investicioni fondovi?

- Koje su prednosti ulaganja u investicioni fond?

- Koje vrste otvorenih investicionih fondova postoje?

- Šta je investiciona jedinica i čemu služi?

- Ko može da bude član fonda?

- Kako izabrati društvo za upravljanje i fond?

- Koje naknade postoje? Koje troškove snosite pri investiranju u investicione fondove?

- Da li društva ove naknade mogu da povećaju?

- Šta je prinos fonda?

- Koji su prinosi investicionih fondova?

- Da li prinosi fonda mogu biti zagarantovani?

- Gde mogu da saznam sve najvažnije informacije o prinosima i naknadama fondova?

- Da li treba da se obavezuješ za iznos koji ćeš uplaćivati?

- Da li se naplaćuje prenos sredstava u drugi fond kojim upravlja isto društvo za upravljanje i u kom iznosu? Da li možeš samo deo preneti ili samo ceo iznos?

- Na koja način su tvoja sredstva zaštićena? Ko vrši nadzor nad poslovanjem investicionih fondova?

- Na koji način se ulažu tvoja sredstva? Ko u fondu odlučuje gde će se investirati prikupljeni novac?

- Šta je diversifikacija portfolija i rizika?

- Koliko su investicioni fondovi sigurni?

- Povlačenje sredstava – uslovi

- Zaključak o investicionim fondovima

Šta su investicioni fondovi?

Investicioni fondovi su institucije kolektivnog investiranja u okviru kojih se prikupljaju novčana sredstva i ulažu u različite vrste imovine, u skladu sa investicionim ciljevima i investicionom politikom navedenim u prospektu, radi ostvarivanja dobiti i smanjenja rizika ulaganja. Šta to jednostavnijim rečima znači? Kolektivno investiranje znači da se novac koji sam ja uplatila u fond, koji si ti uplatio i koji su drugi članovi fonda uplatili zajedno investiraju.

U ovom tekstu ću se baviti otvorenim investicionim fondovima, a pored njih još postoje zatvoreni i privatni investicioni fondovi.

Otvoreni fond funkcioniše na principu prikupljanja novčanih sredstava putem izdavanja investicionih jedinica i otkupa investicionih jedinica na zahtev člana fonda.

Investicioni fondovi – prednosti ulaganja

Prednost ulaganja u investicioni fond je što ti, kao investitior, u svakom trenutku, možeš povući svoja sredstva, a i ulagati dodatna sredstva. Ulaganjem sredstava u investicioni fond omogućen ti je jednostavan pristup tržištu kapitala, a tvojim sredstvima upravljaju iskusni i ovlašćeni stručnjaci (portfolio menadžeri).

Ulaganjem u veći broj hartija od vrednosti, depozite itd. portfolio menadžer diversifikuje portfolio i time smanjuje rizik ulaganja. Prinos koji možeš ostvariti ulaganjem u investicioni fond je obično viši nego prinos koji bi ostvario nekim konvencionalnim oblikom štednje.

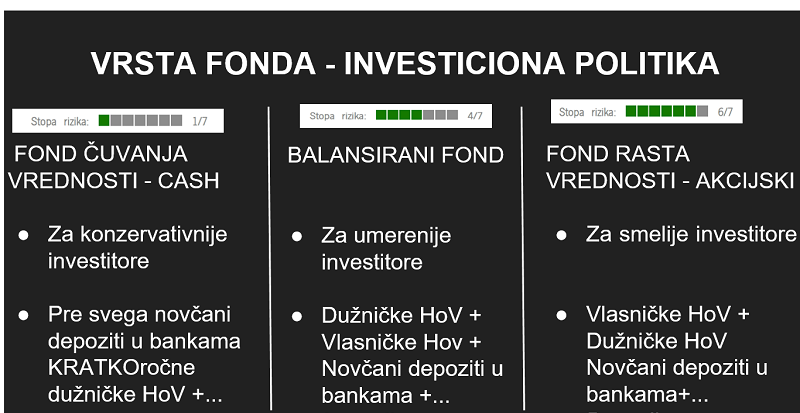

Koje vrste otvorenih investicionih fondova postoje?

U zavisnosti od investicionog cilja, postoje četiri vrste otvorenih investicionih fonda:

1. Fond očuvanja vrednosti (često se nazivaju novčani ili „cash“ fondovi). Ovo su fondovi sa najnižim rizikom.

Sredstva se ulažu u kratkoročne dužničke hartije od vrednosti i novčane depozite. Kao što im i sam naziv kaže, ovi fondovi teže očuvanju vrednosti uloga, odnosno, zaštiti od inflacije. Cilj ulaganja u ove fondove nije ostvarivanje potencijalno visokih prinosa, već čuvanje vrednosti uloženih sredstava. Prinosi ovakvih fondova su obično nešto veći od inflacije i kamata na depozite kod banaka.

2. Fond prihoda ulaže u dužničke hartije od vrednosti i iako vrednost uloga može porasti, osnovni cilj ovih fondova je da obezbede redovne prihode svojim članovima. Ova vrsta fonda je isto pogodna za konzervativnije investitore koji ne žele da preuzmu veći rizik.

3. Balansirani fond ulaže u vlasničke i dužničke hartije od vrednosti. Cilj ovih fondova je da obezbede mešavinu sigurnosti, prihoda i rasta uloženih sredstava. Ovi fondovi su prikladni za investitore koji su zainteresovani za umeren rast vrednosti uloga uz umeren rizik, na srednji rok.

4. Fond rasta (često se naziva i akcijski fond) ulaže prvenstveno u vlasničke hartije od vrednosti. Cilj ovakvih fondova je da obezbede potencijalno visoke prinose na srednji ili dugi rok. Ovi fondovi ulažu najveći deo svoje imovine u akcije zbog čega su i rizičniji od prethodnih fondova. Rizičnost ovih fondova se može značajno razlikovati u zavisnosti od karakteristika preduzeća u koje ulažu i investicione strategije. U ove fondove prvenstveno ulažu osobe i investitori koji su spremni da prihvate visok investicioni rizik.

U zavisnosti od vrste fondova varira i na koji rok je preporučeno ulagati sredstva (kratki rok, srednji rok ili dugoročno), a o tome ovde neću sada detaljnije pisati. Na kraju teksta su moji kontakti, ako te neka dodatna informacija zanima.

Šta je investiciona jedinica i čemu služi?

Investiciona jedinica je srazmerni obračunski udeo u ukupnoj neto imovini otvorenog investicionog fonda.Uplatom-ulaganjem sredstava u fond kupuješ investicione jedinice. Iznos koji uplatiš se umanji za vrednost naknade za kupovinu investicionih jedinica (ako fond naplaćuje) i tako dobijen iznos se deli sa vrednošću investicione jedinice i tako dobijaš koliko broj investicionih jedinica si kupio/la.

Blog se nastavlja ispod.

Fondovi su obavezni da svakog radnog dana objavljuju vrednost investicione jedinice.Vrednost investicione jedinice se menja u zavisnosti od kretanja cena hartija od vrednosti i druge imovine u koju su uložena sredstva fonda. Na osnovu vrednosti investicione jedinice mogu se pratiti rezultati investiranja društva za upravljanje. Prethodne rezultate ulaganja (prinos) ne treba uzimati kao jedine pokazatelje budućih rezultata.

Takođe je važno da znaš da to što je vrednost investicione jedinice kod jednog fonda npr. 1,000 dinara, a kod drugog npr. 1,500 dinara, to NE znači da je ta investiciona jedinica “skuplja”. To samo pokazuje da taj fond najverovatnije duže posluje i da je vrednost jedinice porasla do tog iznosa.

Vrednost investicione jedinice služi samo kao početna tačka vrednosti posle koga ona treba da raste dalje (može naravno da i padne u nekim periodima), kako fond ostvaruje prinos.

Na osnovu broja investicionih jedinica koje poseduješ, ti, kao investitor možeš svakog dana da izračunaš vrednost svog uloga u fondu kao proizvod dnevne vrednosti investicione jedinice i broja jedinica koje poseduješ.

Na web sajtu društva za upravljanje fondovima imaš pristup svom nalogu i tako možeš da vidiš koliko to tačno iznosi bez da sam/a računaš.

Kada želiš da povučeš deo ili celokupan ulog iz fonda, ti zapravo prodaješ svoje investicione jedinice fondu. Sredstva koja će ti biti isplaćena jednaka su proizvodu broja investicionih jedinica i njihove vrednosti na dan zahteva, umanjene za naknadu za otkup (ako fond ima ovu naknadu).

Ko može da bude član fonda?

Član fonda može da bude i fizičko i pravno lice. Iz tog razloga investicioni fondovi su pogodni i za firme koje imaju višak sredstava, da ta sredstva ulažu u fond, jer mogu bilo kada povući sredstva. Kada je reč o fizičkim licima, ne postoji starosna granica, jedino za maloletna lica pristupnicu fondu potpisuje roditelj ili staratelj.

Kako izabrati društvo za upravljanje i fond?

Kada biraš fond u koji želiš da ulažeš sredstva, treba da uzmeš u obzir:

- koje naknade i troškove fond naplaćuje

- koji prinos (“dobit”) je taj fond ostvario u prethodnom periodu (prošla godina, prethodnih 5 godina, od početka poslovanja).

Koje naknade postoje? Koje troškove snosite pri investiranju u investicione fondove?

Svako društvo za upravljanje je dužno da ima pravilnik o tarifi i da naplaćuje naknade i troškove za svaki fond kojim upravlja u skladu sa njim i prospektom.

Naknade koje se naplaćuju od člana fonda:

1. naknada za kupovinu investicionih jedinica („ulazna naknada“) – naplaćuje se kao procenat od uloga investitora u fond (od uloga prvo se oduzima ova naknada pa se ostatak koristi za kupovinu investicionih jedinica). Naplaćuje se kada uplaćuješ sredstva u investicioni fond. Neki fondovi (najčešće fondovi čuvanja vrednosti – „cash“ fondovi) nemaju ulaznu naknadu, tj. ona je 0. Kod balansiranih i akcijskih fondova može da iznosi i 5%. Uvek proveri u prospektu konkretnog fonda pre nego što odlučiš da uplaćuješ u fond. Kod fondova gde se naplaćuje ova naknada, naknade mogu da variraju tj. mogu da budu npr. manje ako uplatiš veći iznos sredstava.

2. naknada za otkup investicionih jedinica ( „izlazna naknada“) naplaćuje se kada član fonda želi da povuče („proda“) svoj ulog iz fonda i da unovči investicione jedinice koje poseduje. Kod većine fondova je ova naknada 0, ali kod nekih fondova se naplaćuje. Uvek proveri u prospektu konkretnog fonda pre nego što odlučiš da uplaćuješ u fond, jer će uticati na tvoju zaradu. Kod fondova gde se naplaćuje ova naknada, naknade mogu da variraju tj. da bude npr. 2 % ako povućeš sredstva u prvoj godini kada si uložio/la, da bude 0.5% ako povućeš u roku od 1 do 2 godine i da npr. bude 0% ako povlačiš posle 2 godine.

Naknade i troškovi koje se od imovine fonda naplaćuju:

1. naknada za upravljanje imovinom fonda – godišnja naknada koja se obračunava svakodnevno kao procenat imovine fonda.

2. troškovi koji se naplaćuju iz imovine fonda a odnose se na troškove vezane za trgovinu hartijama od vrednosti (provizije brokersko-dilerskog društva, berze, Centralnog registra) kao i troškovi kastodi banke i eksterne revizije.

Kada posmatraš prinos fonda, prinos je već umanjen za ove naknade koje se naplaćuju iz imovine fonda i uračunate su u vrednost investicione jedinice.

Da li društva ove naknade mogu da povećaju?

Mogu, ali isključivo uz prethodno usaglašavanje sa Komisijom za HoV i uz prethodno obaveštenje članova fonda. Ostavlja se određeni rok u kojem možeš da izvršiš otkup investicionih jedinica po staroj tarifi, dok nova ne stupi na snagu.

Šta je prinos fonda?

Prinos je “dobit”, “kamata” koji je fond ostvario. Da bi imao/la što bolju sliku o rezultatu poslovanja fonda, propisano je da svaki fond mora da na isti način prikaže te prinose i to uvek za: prošlu godinu, prethodnih 5 godina, od početka poslovanja-osnivanja fonda.

Prinos predstavlja procentualni rast vrednosti portfolija fonda na kraju u odnosu na početak posmatranog perioda. U tom smislu, prinos može biti i negativan, tj. može se ostvariti gubitak. Prinos fonda nije jednak prinosu koji ostvari investitor budući da investitor ostvaruje prinos za period svoga članstva u fondu.

Jednostavnije rečeno prinos je „zarada“ koju ostvaruješ, nešto slično kao kamata kod štednje, samo kamata kod štednje u bankama je zagrantovana – „dogovorena“, dobijaš taj iznos sigurno, što nije slučaj kod prinosa.

Koji su prinosi investicionih fondova?

Prinosi dosta variraju od fonda do fonda, te u ovom tekstu neću navoditi konkretne procente. Svakako možeš sam(a) da pronađeš te podatke na sajtovima fondova i prospektima. Na kraju teksta su moji kontakti, ako te neka dodatna informacija zanima.

Da li prinosi fonda mogu biti zagarantovani?

Uspešnost fonda – prinosi ne mogu biti zagarantovani. Nikad ne zaboravi da rezultati prethodnog poslovanja ne garantuju buduće rezultate fonda.

Rizik koji snosiš ulaganjem u investicioni fond postoji, a u zavisnosti od toga koliko si spreman/na da rizikuješ, biraš vrstu fond ( „cash“, „balansirani“, „akcijski“). Po teoriji – fondovi sa rizičnijim ulaganjima potencijalno imaju i veće prinose, dok fondovi sa relativno konzervativnom politikom ulaganja, kao što su fondovi očuvanja vrednosti, imaju manje prinose ali ulaganjem u njih izlažete se i manjem riziku.

Svakako uporedi prinose iz prospekata fondova za iste vremenske periode i tako ćeš dobiti realniju sliku o tome koje prinose možeš da očekuješ (ali to nije zagarantovano!).

Gde mogu sve najvažnije informacije o prinosima i naknadama fondova da saznam?

U prospektu fonda ćeš naći sve bitne informacije. Prospekt fonda je dokument otvorenog investicionog fonda, koji se pre učlanjenja u fond investitoru obavezno stavlja na uvid. Svrha prospekta je da tebi-investitoru pruži informacije o društvu za upravljanje, fondu kojim ono upravlja, glavnim rizicima i strukturi ulaganja tog fonda.

Prospekt pruža informacije o:

1) investicionom fondu

2) društvu za upravljanje

3) naknadama i troškovima

4) datumu izdavanja prospekta.

Važno je da pročitaš i razumeš sadržaj prospekta kako bi bio u potpunosti upoznat sa uslovima koje fond nudi kao i rizicima i troškovima ulaganja.

Na koji način se postaje član?

Da bi pristupio/la fondu potpisuješ pristupnicu i izjavu da si pročitao prospekt.

Kojom dinamikom se vrši uplata? Mesečno, kvartalno, godišnje, jednokratno?

Uplate vršiš kako tebi najviše odgovara. Možeš jednokratno da uplatiš sredstva, a možeš uplaćivati i mesečno, kvartalno, godišnje.

Da li treba da se obavezuješ za iznos koji ćeš uplaćivati u investicioni fond?

Ne, ne obavezuješ se za iznos koji ćeš uplaćivati. To je i jedna od najvećih prednosti uplata u investicioni fond.

Uplaćuješ koliko i kada možeš. To znači da možeš ovog meseca da uplatiš 2,000 dinara, sledećeg 10,000 dinara, a onda par meseci da ne uplaćuješ uopšte, pa opet nastaviš kada si u mogućnosti.

Kod onih fondova koji imaju naknadu za kupovinu investicionih jedinica (podsećam da nemaju svi fondovi ovu naknadu, već zavisi od vrste fonda i od društva za upravljanje!), a kod kojih dogovoriš sa društvom za upravljanje da ćeš npr. narednih 10 godina po 40,000 dinara uplaćivati svake godine (takozvana „programirana uplata“), društvo će prilikom prve uplate da ti naplati naknadu za kupovinu investicionih jedinica za ceo period (to je praksa u momentu pisanja ovog teksta).

Ako se odlučiš za programiranu uplatu, a ne možeš da nastaviš uplate – da li ima nekih posledica?Ako član ne može da vrši uplate ne trpi nikakve posledice. Prekid u uplatama ni na koji način ne umanjuje prava članova.

Kada ne možeš da uplaćuješ samo prosto ne uplaćuješ. Nastaviš da uplaćuješ kada ćeš opet biti u mogućnosti.

Da li mogu sredstva preneti u drugi fond?

Društva za upravljanje najčešće daju mogućnost članovima da izvrše prenos sredstava između fondova kojima oni upravljaju. Tehnički ovo podrazumeva isplatu iz jednog fonda i uplatu u drugi fond (kretanje između fondova).

Društva za upravljanje to rade samostalno, na osnovu zahteva člana.

Svakako uvek proveri ovu mogućnost kod društva za upravljanje.

Ako želiš da preneseš sredstva iz fonda kojim upravlja jedno društvo u fond kojim upravlja drugo društvo (tj. druga „firma“), tada ćeš prvo morati da ceo ili deo sredstava koji želiš da preneseš tj. određeni broj investicionih jedinica da „prodaš“ ili da predaš društvu zahtev da ih on otkupi, da ti isplati sredstva, a onda kod drugog društva da kupuješ investicione jedinice (tj. da pristupiš drugom fondu).

Da li se naplaćuje prenos sredstava u drugi investicioni fond kojim upravlja isto društvo za upravljanje i u kom iznosu? Da li možeš samo deo preneti ili samo ceo iznos?

Najčešće je prenos bez naknade.

Može se preneti deo ili sve.

Svakako uvek proveri kod društva za upravljanje.

Na koja način su tvoja sredstva zaštićena? Ko vrši nadzor nad poslovanjem investicionih fondova?

Poslovanje investicionih fondova je regulisano Zakonom o investicionim fondovima, a nadzor društava za upravljanje vrši Komisija za hartije od vrednosti.

Ona može izreći javnu opomenu, pokrenuti postupak pred nadležnim organom, povući saglasnost na imenovanje člana uprave, odnosno direktora i dati nalog za zabranu izdavanja investicionih jedinica u trajanju do tri meseca. Komisija može oduzeti dozvolu za rad društvu za upravljanje.

Imovina investicionog fonda je odvojena je od društva za upravljanje tim fondom.

Na koji način se ulažu tvoja sredstva? Ko u fondu odlučuje gde će se investirati prikupljeni novac?

Pripisano je na koji način se mogu ulagati sredstva. Imovina fonda se može ulagati u dužničke hartije od vrednosti, hartije od vrednosti koje izdaju međunarodne finansijske institucije, hipotekarne obveznice, hartije od vrednosti koje izdaju domaća i strana pravna lica, a kojima se trguje na teritoriji Republike Srbije, depozitne potvrde, novčane depozite, finansijske derivate, akcije zatvorenih fondova, akcije investicionih fondova, akcije akcionarskih društava, udele društava sa ograničenom odgovornošću, registrovanih u Republici Srbiji i nepokretnosti.

Investiranje u inostranstvu je dozvoljeno u skladu sa ograničenjima propisanim zakonom i podzakonskim aktima. Odluke o ulaganju imovine investicionog fonda donosi portfolio menadžer, koji je za to dobio dozvolu Komisije za hartije od vrednosti posle polaganja stručnog ispita. Društvo za upravljanje mora da angažuje najmanje jednog portfolio menadžera koji će upravljati investicionim fondom.

Imovina otvorenog investicionog fonda ne sme se ulagati u robu, zemljište, nekretnine, plemenite metale, kriptovalute.

Zakonska ograničenja postoje da bi se umanjio rizik investiranja, a time podigla sigurnost uplaćenih sredstava članova.

Investicioni fondovi i diversifikacija portfolija i rizika?

Diversifikacija portfolija fonda predstavlja način smanjenja rizika ulaganja tako što se ulaže u različite vrste hartija od vrednosti i u različite izdavaoce tih hartija. Na taj način se postiže da eventualno može doći do pada vrednosti samo dela portfolija ili čak da takav pad bude kompenzovan porastom vrednosti drugog dela portfolija (ukoliko su negativno korelisani).

Kako Komisija za HoV na svom web sajtu navodi, da bi se portfolio diversifikovao (po nekim teorijama, minimalni broj akcija za dobro diversifikovan portfolio je 15), te potrebna su značajna sredstva koja mali investitori obično ne poseduju.

To je upravo i prednost kolektivnog investiranja – da će tvoja sredstva zajedno sa sredstvima drugih ljudi biti uložena na više mesta.

Koliko su investicioni fondovi sigurni?

Zakon o investicionim fondovima predviđa niz kontrolnih mehanizama kojima se povećava sigurnost investicionih fondova a investitori štite od prevara i zloupotreba.

Tako na primer, Komisija za HoV odobrava akcionare sa učešćem iznad 10% i upravu društava za upravljanje, sredstva fondova su potpuno odvojena od imovine društva i čuva ih kastodi banka koja kontroliše obračun vrednosti imovine fonda i utvrđuje da je investiranje imovine u skladu sa prospektom fonda.Reklamni materijali treba da ispune određene standarde i da na korektan način informišu potencijalne investitore.

Regulativa može da doprinese da investitor bude adekvatno informisan o rizicima investiranja u određeni fond, ali na njemu je investiciona odluka, a rizik izabranog fonda snosi sam. Kako ne postoje ograničenja u pogledu visine prinosa tako ne postoje ograničenja ni gubitka. Zato je bitno da građani razumeju rizike i da mogu da procene da li im fondovi odgovaraju, a ako im odgovaraju, da izaberu one vrste koje im najviše odgovaraju.

Investicioni fondovi i povlačenje sredstava

Da li mogu bilo kada da povučem sredstva („prodam“ investicione jedinice)?

Otvoreni fond je dužan da otkupi investicione jedinice na način predviđen prospektom, a najkasnije u roku od pet radnih dana od dana podnošenja zahteva člana fonda za otkup investicionih jedinica.

Otkupna cena investicione jedinice se gleda na dan podnošenja zahteva.

To znači da možeš investicionu jedinicu „prodati“ i sutradan, ali naravno to nije svrha korišćenja investicionih fondova.

Kada odlučiš da „prodaš“ investicionu jedinicu, isplata se vrši na tvoj tekući račun, najkasnije u roku od 5 radnih dana (zakonski zagarantovan rok). Sredstva koja će ti biti isplaćena jednaka su proizvodu broja investicionih jedinica i njihove vrednosti na dan zahteva, umanjene za naknadu za otkup (ako fond ima ovu naknadu).

Da li mogu odjednom da „prodam“ sve investicione jedinice?

Da, možeš „prodati“ odjednom sve investiocione jedinice, i time i prestaješ da budeš član fonda, tj. „istupaš“ iz tog fonda.

Kakav je poreski tretman fondova?

Prilikom prodaje investicionih jedinica (kada povlačiš deo ili celokupan ulog iz fonda) plaćaš porez na kapitalne dobitke (u momentu pisanja teksta taj porez je 15%).

Kapitalni dobitak predstavlja razliku između prodajne cene investicionih jedinica i njihove nabavne cene. (ako je vrednost investicione jedinice je bila 1,000 dinara kada si kupio/la, a kada si prodao/la vrednost je bila 1,200, to znači da plaćaš porez od 15% na 200 dinara.)

Izuzetak predstavlja slučaj ako si investicionu jedinicu imao/la u svom vlasništvu neprekidno najmanje 10 godina. To znači ako sredstva ulažeš na više od 10 godina (neprekidno), tada na kapitalni dobitak nećeš plaćati porez.

Šta se dešava u slučaju smrti člana fonda?

Društvo postupa po pravosnažnom sudskom rešenju, u skladu sa zakonom koji reguliše nasleđivanje.

ZAKLJUČAK – Investicioni fondovi

Zašto su investicioni fondovi dobri za ulaganje?

Na osnovu gore navedenog se može zaključiti da ulaganje u investicione fondove ima svoje prednosti, a pre svega to da u bilo kom momentu imaš pristup uloženim sredstvima (tj. možeš da prodaš investicione jedinice). Uplaćuješ kada i koliko možeš i ne trpiš nikakve posledice ako prestaneš da ulažeš u fond. Možeš da biraš vrstu fonda prema stepenu rizika koji si spreman/na da preuzmeš, a možeš da uložiš i u više različitih fondova, kako kod jednog ili više društava za upravljanje.

Umesto da se sredstva stoje u slamarici, ili na računu u banci bez oročenja, bolje da ih “uposliš”. Ne moraš da imaš nikakav “veliki” početni kapital. Investicioni fondovi su dobra opcija da sredstva koja npr. štediš za “zlatnu rezervu”, neko putovanje, kupovinu auta, školovanje, ili npr. učešće za stambeni kredit i sl. “uposliš” da ne gube svoju vrednost, već da čuvaju ili uvećavaju vrednost.

Samo je važno da imaš u vidu da prinosi nisu zagarantovani i da ulažeš u vrstu fonda koja najviše odgovara tvojim ciljevima i životnim prioritetima.

To važi i za pravna lica, da ukoliko imaju višak sredstava, mogu da plasiraju u investicione fondove.

Kada da kreneš sa ulaganjem?

Ono što treba da imaš u vidu kod bilo kod ulaganja, jeste da je sa ulaganjem bolje početi što ranije, makar i sa manjim iznosom, jer uplaćivati već od danas manju sumu vredi više nego uplaćivati kasnije veći iznos.

S obzirom da sredstva možeš bilo kada da povučeš iz fonda, u investicione fondove možeš da plasiraš svoj višak sredstava koji želiš da odvajaš od zarade. Kao kod svake vrste štednje, najbolje je da automatizuješ uplate i da o njima na razmišljaš.

Za to je najlakši način da napraviš trajni nalog u banci, da se svakog meseca je određeni iznos automatski uplaćuje u investicioni fond.

Želiš da uspešno upravljaš finansijama i da tvoj novac radi za tebe?

Pronađi najbolje načine za ulaganje i upravljanje svojim finansijama uz pomoć finansijskog savetnika. Zakaži individualne konsultacije 1 na 1 sa mnom, a pre konsultacija možeš kupiti i pohađati i neki od mojih online programa – kurseva o finansijama ili uzeti neki paket kurs + konsultacija. Ako želiš dalje informacije o konsultacijama 1 na 1, da zakažeš konsultaciju ili imaš dodatna pitanja, klikni ovde.

Tekst: Karolina Herbut www.herbutkarolina.com (Tekst je autorsko delo i moguće ga je preneti na drugi sajt uz obaveznu objavu izvora teksta i objavu linka ka www.herbutkarolina.com u samom tekstu i na kraju teksta.)

Ako ti je ovaj tekst koristan, pročitaj i:

- Šta je alternativa štednji – gde investirati

- Privatna penzija – sve što treba da znaš

- Informacija je zlato – kako da pametno uložiš vreme i sačuvaš novac